De weg van het eerste bezoek aan uw droomhuis tot de finale handtekening bij de notaris is vaak een complex proces. Tussen deze mijlpalen bevinden zich het biedingsproces, gesprekken met familie, het nauwkeurig tellen van spaargeld en het onderhandelen over de voorwaarden. De timing van deze stappen is cruciaal, aangezien de hypotheekrente binnen enkele maanden aanzienlijk kan fluctueren. Zelfs een kleine verlaging van enkele basispunten kan over de looptijd van een hypotheek, vaak 25 jaar, leiden tot een aanzienlijke besparing.

Het Hypotheekproces: Van Aanvraag tot Kredietbrief

De bank kijkt niet alleen naar het gewenste leenbedrag, maar ook naar uw persoonlijke situatie. Hierbij worden uw identiteit, de aard van de aankoop, uw inkomen, beschikbare eigen middelen, het gewenste kredietbedrag, de looptijd en de rentevoet grondig geanalyseerd.

Kredietverstrekkers willen zekerheid over de terugbetaling van hun investering. Daarom vragen zij uitgebreide documentatie, waaronder persoonlijke gegevens, loonstroken en het compromis. Een expert analyseert deze informatie zorgvuldig en stuurt een pre-beslissing naar het kredietcomité. Vervolgens ontvangt u als klant een kredietbrief. Dit document bevestigt de goedkeuring van de bank en vermeldt onder andere de rentevoet en de verwachte maandlasten. Tevens is dit het moment waarop de bank haar dossierkosten in rekening brengt.

De Rol van de Notaris en het 'Verlijden'

Bij de aankoop van een huis komt u onvermijdelijk in aanraking met specifieke juridische termen. Een daarvan is 'verlijden', wat inhoudt dat de notaris de akte opstelt en voorleest. Zowel de verkoper als de koper paraferen vervolgens elke pagina, waarmee de transactie definitief wordt.

Veel banken hanteren de datum van de kredietaanvraag als referentiepunt voor de rentevoet. Echter, het interne verwerkingsproces van de bank kan enige tijd in beslag nemen. Bij een hoog aantal aanvragen kan de goedkeuring tot een maand duren, wat ruimte biedt voor renteschommelingen.

Tariefwijzigingen: Dalingen en Stijgingen

Het is essentieel om onderscheid te maken tussen een tariefdaling en een tariefstijging. Als consument wilt u uiteraard profiteren van lagere rentes. Sommige banken staan een kosteloze tariefwijziging toe tot aan het moment van goedkeuring. Na de goedkeuring is een tariefwijziging vaak nog mogelijk, maar dit kan gepaard gaan met het opnieuw betalen van dossierkosten, bijvoorbeeld €250. Hoewel dit een extra uitgave is, kan het zich over de gehele looptijd van twintig of dertig jaar terugverdienen.

Na het tekenen van de akte is een tariefwijziging niet meer mogelijk; enkel een (duurdere) herfinanciering is dan een optie.

Wat Gebeurt er als uw Rentevaste Periode Afloopt?

Wanneer uw rentevaste periode afloopt, heeft u verschillende opties om te voorkomen dat u onnodig veel betaalt of automatisch in een variabele rente terechtkomt. Het is belangrijk om tijdig actie te ondernemen.

Opties bij Einde Rentevaste Periode

Als u niets onderneemt, zijn er twee waarschijnlijke scenario's:

- U belandt automatisch in een variabele rente, wat doorgaans duurder is.

- Uw hypotheekverstrekker zet uw hypotheek om naar een nieuwe, meestal 1-jarige, rentevaste periode.

Beide opties zijn zelden de meest voordelige.

Verlengen bij Huidige Verstrekker

Het verlengen van uw hypotheekrente is een veelvoorkomende keuze. Hierbij kiest u opnieuw voor een bepaalde periode waarin uw rente vaststaat. De meeste geldverstrekkers bieden diverse periodes aan, zoals 1, 5, 10, 20 of 30 jaar vast. Een langere rentevaste periode resulteert doorgaans in een hogere rente, omdat u betaalt voor extra zekerheid. Een kortere periode biedt de mogelijkheid om sneller te profiteren van rentedalingen, maar brengt ook een hoger risico op rentestijgingen met zich mee.

Bij het verlengen van de rentevaste periode ontvangt u doorgaans ongeveer 3 tot 4 maanden van tevoren een verlengingsvoorstel van uw geldverstrekker. Het is raadzaam dit voorstel kritisch te beoordelen en te vergelijken met actuele rentetarieven bij andere aanbieders. Onderhandelen over het rentetarief is vaak mogelijk, zeker als u kunt aantonen dat andere aanbieders lagere rentes bieden.

Oversluiten naar een Andere Verstrekker

Als andere aanbieders significant lagere rentetarieven bieden, kan het oversluiten van uw hypotheek financieel aantrekkelijk zijn. Houd hierbij wel rekening met bijkomende kosten, zoals advieskosten, notariskosten, taxatiekosten en eventuele boeterente bij uw huidige verstrekker. Een grondige berekening is noodzakelijk om te bepalen of de lagere maandlasten opwegen tegen deze oversluitkosten.

Rentemiddeling of Renteherziening

Indien uw huidige rentevaste periode nog niet is afgelopen, maar u toch wilt profiteren van lagere marktrentes, kan rentemiddeling een interessante optie zijn. Hierbij wordt uw huidige hogere rente gemiddeld met de lagere marktrente. Dit stelt u in staat eerder te profiteren van een lagere rente, zonder de volledige boeterente te hoeven betalen.

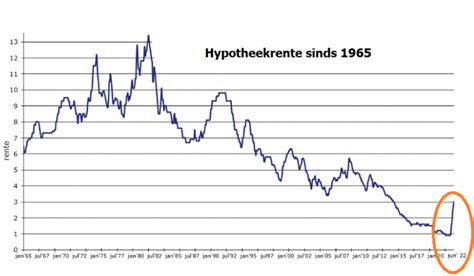

Factoren die de Hypotheekrente Beïnvloeden

De hypotheekrente wordt beïnvloed door diverse economische factoren:

- Beleid van de Europese Centrale Bank (ECB): Renteverlagingen door de ECB leiden vaak tot lagere hypotheekrentes.

- Inflatie: Bij lagere inflatie is er meer ruimte voor renteverlagingen.

- Economische groei: Een sterke economie kan leiden tot hogere rentes.

- Internationale ontwikkelingen: Geopolitieke spanningen of onrust op financiële markten kunnen renteschommelingen veroorzaken.

De verwachting is dat de hypotheekrente mogelijk licht kan dalen in de nabije toekomst, mits de inflatie verder afneemt en de ECB haar rentetarieven verlaagt. Dit is echter geen zekerheid.

Rentepercentages | door Wall Street Survivor

Timing van Renteaanpassingen en Specifieke Banken

De timing van renteaanpassingen door geldverstrekkers is vaak strategisch bepaald. Veel wijzigingen vinden plaats op specifieke dagen van de week, zoals dinsdag of woensdag, na analyse van de aanvraagcijfers en marktomstandigheden. Sommige banken, zoals Aegon, Florius en ABN AMRO, hanteren vaste dagen voor hun rentebeslissingen.

Voorbeelden van Bankprocedures

SNS Bank

SNS Bank biedt een gestroomlijnd online proces voor het verlengen van uw hypotheekrente via Mijn SNS of de SNS App. Minimaal 3 maanden voor het einde van uw rentevaste periode ontvangt u een rentevoorstel met diverse keuzes. Een actieve betaalrekening bij SNS kan resulteren in 0,25% korting op uw hypotheekrente. Indien u niet reageert op het voorstel, wordt de rente automatisch verlengd volgens de algemene voorwaarden.

Tussentijdse renteaanpassingen zijn mogelijk indien de rentevaste periode nog minimaal 3,5 maanden duurt, maar hieraan kunnen kosten voor renteverlies verbonden zijn. Het verlengen van de hypotheekrente valt bij SNS onder hypotheekwijzigingen zonder advieskosten.

Belangrijke voorwaarden voor SNS:

- Geen betalingsachterstand.

- Geen wijziging in de samenstelling van de hypotheek voor reguliere verlenging.

- Minimale resterende rentevaste periode van 3,5 maanden voor tussentijdse aanpassing.

De nieuwe rente gaat in op de renteverlengingsdatum, de dag waarop uw huidige rentevaste periode afloopt. Indien u niet binnen de gestelde reactietermijn van 3 maanden reageert, wordt uw hypotheekrente automatisch verlengd conform de algemene voorwaarden.

Rabobank

Bij Rabobank ontvangt u 3 maanden voor het einde van uw rentevaste periode een rentevoorstel. U kunt uw keuze voor een nieuwe rentevaste periode gemakkelijk doorgeven via de Rabo App of Rabo Online Bankieren. Indien u geen keuze doorgeeft, wordt de rente verlengd volgens de voorwaarden in het aanbod, vaak met dezelfde rentevaste periode als u nu heeft.

Florius

Florius biedt de mogelijkheid om de rente voor een zelfgekozen periode vast te zetten, variërend van 1 tot 20 jaar. Bij de Florius Profijt twaalf Hypotheek daalt de rente automatisch mee als de marktrente lager is dan de rente in het aanbod, dankzij de 'meedaal-optie'. Bij de Florius Profijt drie + drie Hypotheek is deze optie niet van toepassing. U ontvangt minimaal 3 maanden voor het aflopen van uw rentevastperiode een brief en een bericht in mijnFlorius met uw opties.

Voor spaarhypotheken geldt dat een lagere hypotheekrente kan leiden tot een hogere inleg op de spaarrekening om het eindkapitaal te bereiken. Het is daarom belangrijk om de netto maandlasten, na belastingvoordeel, te overwegen.

Overwegingen bij het Kiezen van een Nieuwe Rentevaste Periode

Bij het kiezen van een nieuwe rentevaste periode is het van belang uw persoonlijke financiële situatie en toekomstplannen in acht te nemen. Een kortere periode biedt meer flexibiliteit en de kans om te profiteren van rentedalingen, maar brengt ook een hoger risico op rentestijgingen met zich mee. Een langere periode biedt meer zekerheid over uw maandlasten, maar u profiteert minder snel van eventuele rentedalingen.

Het einde van uw rentevaste periode is tevens een uitstekend moment om uw huidige hypotheek te evalueren. Past deze nog bij uw levenssituatie, zoals een verhoogd inkomen, veranderende uitgavenpatronen of een aanstaande verhuizing of pensioen? Bij een aflossingsvrije hypotheek kunt u overwegen over te stappen naar een annuïteiten- of lineaire hypotheek om de lening gedurende de looptijd af te lossen.

Overstappen en Advies

Het is altijd verstandig om verder te kijken dan het verlengingsvoorstel van uw huidige hypotheekverstrekker. Vergelijk het aanbod kritisch met actuele rentes en voorwaarden bij andere aanbieders. Een onafhankelijk hypotheekadviseur kan u helpen bij het maken van de juiste keuze en het navigeren door de complexe materie van hypotheken.

De Autoriteit Financiële Markten (AFM) stelt dat een adviseur voor een reguliere verlenging van de rentevaste periode geen advieskosten mag berekenen indien hij al provisie heeft ontvangen voor de oorspronkelijke bemiddeling.

Kosten en Risico's

Bij het oversluiten van uw hypotheek kunnen kosten zoals advieskosten, notariskosten, taxatiekosten en eventuele boeterente van toepassing zijn. Bij een tussentijdse renteaanpassing, zoals rentemiddeling, betaalt u doorgaans een vergoeding voor renteverlies aan de bank. Het is cruciaal om te berekenen of de verwachte besparing de bijkomende kosten ruimschoots compenseert.

Risicoklassen en Renteopslagen

Banken hanteren renteopslagen op basis van de risicoklasse, die wordt bepaald door de verhouding tussen de hypotheekhoogte en de woningwaarde. Als uw woning meer waard is geworden of u aanzienlijk heeft afgelost, kan uw risicoklasse dalen, wat kan leiden tot een lagere rente. Het is raadzaam om dit te controleren bij ontvangst van uw rentevoorstel.

Rentebedenktijd

Sommige geldverstrekkers bieden een rentebedenktijd aan, waarmee u al in de laatste twee jaar van uw rentevaste periode een nieuwe renteperiode kunt afspreken. Dit biedt extra flexibiliteit om in te spelen op renteontwikkelingen.

Conclusie

Het verlengen of aanpassen van uw hypotheekrente vereist aandacht voor detail en een weloverwogen aanpak. Door de procedures van uw geldverstrekker te begrijpen, de marktontwikkelingen nauwlettend te volgen en tijdig professioneel advies in te winnen, kunt u de meest voordelige keuze maken voor uw financiële toekomst.

tags: #hoelang #van #te #voren #aankondiging #hyphotheekrentewijziging